June 29, 2012

asymco blog asymco

アップルが営業ベースの粗利率(operating margin percentage)の高さで、マイクロソフトやグーグルを上回ってことは以前に述べたが、これは驚くべきことである。大半の人の目にはいまだにアップルは「ハードウェアの会社」、マイクロソフトは「ソフトウェアの会社」、そしてグーグルは「(ウェブ)サービスの会社」と映っているのだから。

ハードウェアの会社のほうがソフトウェアやサービスの会社よりも儲けの幅が大きい。これはテクノロジー業界を分析するものにとって異端に等しい考えであり、そういう逆転現象が生じていること自体、ニュースに価する出来事と思う。しかし、アップル_市場におけるパワーの源泉がハードウェア事業だけにあるわけではない。業界の半可通でもそのことは知っている。アップルの力の源泉は、ハードウェア、ソフトウェア、サービスをすべて自分のところでコントロールしていることにある。

技術的な過渡期にある現在のテクノロジー業界で、成功するビジネスアーキテクチャーとして姿をみせつつあるのは、統合型の、完全なソリューションをもったものである。

マイクロソフトは先日、自前のタブレット端末「Surface」を発表し、地殻変動を引き起こす方向転換に乗り出したかにみえる。そして、この「統合型の完全なソリューションをもつアーキテクチャーへの移行」という考えを使えば、あの方向転換についても(少なくとも概念レベルでは)説明できると思う。

同時に別の観点からの見方はないのだろうか、という疑問も浮かぶ。マイクロソフトの売上やコスト、利益は、統合型モデルへのシフトでどう変わるのか。あるいは、統合型アプローチへの移行はマイクロソフトにとって自殺行為にならないかという疑問が湧いてくる。

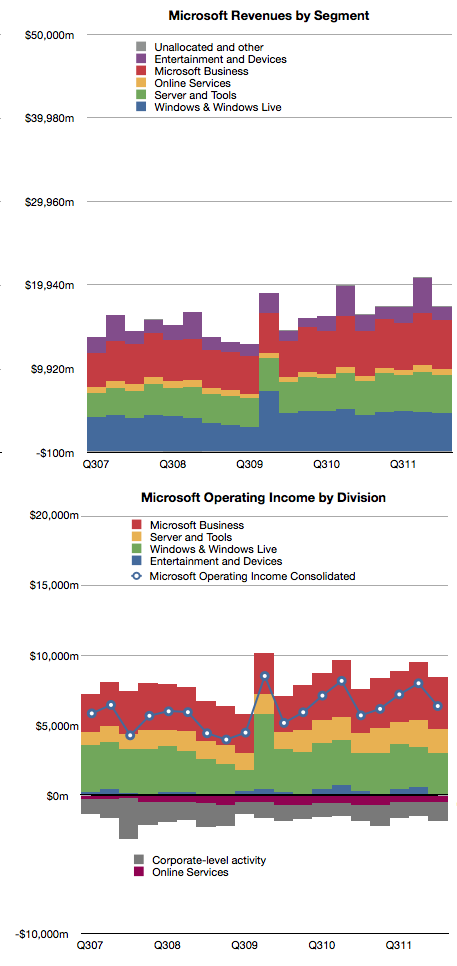

ここでまず、マイクロソフトの売上および営業利益について部門ごとに見ておこう。

ハードウェア向けのソフトウェア・ライセンスは販売がとてもむずかしい。マイクロソフトにとってのチャレンジはそこにある。

2011年にマイクロソフトが記録したWindowsの売上額は187億ドル、Office関連の売上額は230億ドルだった。前述のチャートでは、この2つの事業が、かなりすっくりとしたペースで着実に成長してきていることがわかる(赤の部分がOffice関連を扱うBusiness事業、対するWindows & Windows Liveは緑色の部分)。ガートナーのよると2011年には3億3600万台のWindows PCが販売されたそうだが、この市場もまたかなり安定した成熟市場になっている。

この3億3600万台という数字をつかって、PC1台あたりのWindowsとOfficeの売上をざっくり試算してみる。すると、Windowsは55ドル、Officeは68ドルという答えが出てくる。このふたつを足した金額は123ドル、つまりマイクロソフトの懐にはPCが1台売れるごとにそれだけの売上が入る、という試算が成り立つ(と仮定する)。また同じように試算すると、PC1台あたりの営業利益はWindows OSのライセンス料が35ドル、Officeのライセンス料が43ドルで、あわせて78ドルとなる。

つぎに、iPadが代表する「ポストPC」時代について考えてみる。iPadの粗利率はほぼ33%で、マイクロソフトのソフトウェアに比べれば低いけれど、ただし平均単価の絶対額は高い。そして、アップルはソフトウェア(iPadのOSである「iOS」)をタダで配り、対応アプリもかなり安い値段で売っているけれど、それでもiPad1台から195ドルの営業利益を上げている。

それでも、WindowsやOfficeは、iPadにくらべてはるかに販売数が多いから、マイクロソフトは1台あたりの金額の少なさをこの数の多さで補っている・・・そういう読者の指摘がきこえてきそうだが、いまはその「数の多さ」という点で問題が生じていることを忘れてはならない。タブレット端末の販売台数は急増しており、PCの販売台数を追い抜くのは時間の問題となっている(そうして、従来のPCの市場は破壊的イノベーションの洗礼を受け、衰退の道をたどる可能性が高い)。

つまり、マイクロソフトはあるジレンマに直面している、ということがいえる。安価なハードウェアに高価なソフトウェアを載せて売るというビジネスモデルは、もはや通用しなくなりつつある。これからのビジネスモデルは、ほぼ無料に近いソフトウェアとそこそこの値段で(ユーザーが)買えるハードウェアを一緒にして売っていく、というのが主流になる。

マイクロソフトが現在の利益率を今後も維持していくためには、ハードウェア1台あたり約80ドルの利益を上げる方法を見つけ出す必要がある。現在の価格構造の下(=タブレットの販売価格や原価など)では、ハードウェアメーカーにWindows 1ライセンスにつき55ドルを支払ってもらうのは難しいだろうし、またユーザーもタブレット用のOfficeに68ドルも支払ってはくれないだろう。マイクロソフトは、ソフトウェア(OS)のライセンス料が「ゼロ」のAndroidタブレットや、無料でないにしてもかなり安いiPadに対して価格競争力を持つ製品を実現しなくてはならない。そうして価格が300ドル程度のハードウェアに68ドルもするソフトウェアという組み合わせでは、競争力もなく、また利益も出ないだろう。

それに対して、もしマイクロソフトが自社のソフトウェアをバンドルしたハードウェアを平均400ドル程度で販売できるとすれば、そして利益を20%程度確保できるとすれば、同社の利益は端末1台あたり80ドルまで回復する。これがSurface発表に踏み切った実際的な同機付けの大きな部分を占めているというのが私の考えである。

それ故、マイクロソフトにとっては、こうしたハードウェアを数億台も生産できるかどうかが大きな課題となる。それも毎年だ。どうやらマイクロソフトにもティム・クックのような人材が必要になるらしい。

註:

この売上・利益の数字は概算で、実際の数字とは異なる(マイクロソフトが多くの法人顧客と交わしている複数年契約のライセンス料収入を前払いとして期ごとに処理していることなどによる)。

(執筆:Horace Dediu / 抄訳:三国大洋 / 原文公開日:2012年6月20日)