July 6, 2012

asymco blog asymco

BlackBerry端末の売上台数が前年対比で41%も減少した(2012年3-5月期)。前四半期に比べても30%の減少。また、それ以上に悪化が著しいのがノキアのスマートフォン事業で、前期(2012年1-3月期)の出荷台数は前年比50%減、前四半期比でも39%となっていた。LGも1-3月期の出荷台数が44%減少していた。

大手携帯電話端末メーカー各社のスマートフォン出荷台数の推移をまとめると、次の図のようになる。

[凡例のうち、Mot=モトローラ、SE=ソニエリ(現ソニー)、Huawei=ファーウェイ/ サムスン、HTCの数字は推定値]

ファーウェイが出していた今年の出荷台数予測(注:年間約6000万台)からすると、RIMは前四半期に出荷台数でファーウェイに抜かれ、全体で5位もしくは6位まで転落した可能性がある。

780万台というRIMの出荷台数(3-5月期)は2009年前半の実績とほぼ同水準。それに対し、この間の携帯電話端末市場の規模は、四半期あたり2億5000万台から約4億台まで拡大した。ざっと見積もっても、RIMのスマートフォン市場シェアはピーク時の22%からいまでは約6%まで落ち込んだことがわかる(下記グラフはそれを示したもの。青い棒線が成長率、橙色の棒線は市場全体の成長率に対するRIMの成長率の比率。折れ線は同社の株価 RIMM)。

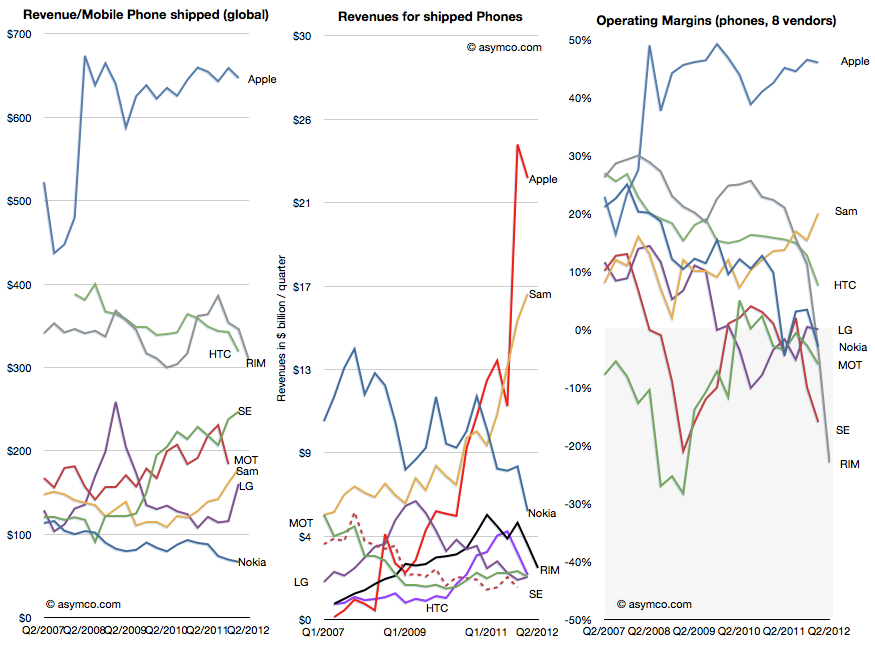

3-5月期のRIMのハードウェア売上は16億5200万ドル。これについて、マット・リックマン(Matt Rickman)は端末の平均販売価格(単価)が203ドルだったと試算している。私の試算では付帯サービスからの収入も売上に含めるので、これが309ドルとなる(こうした付帯収入がノキアやアップルの場合は無視できない額になる)。次に示す3つのグラフは、大手メーカー各社の平均販売単価(ASP:左のグラフ)、売上(中央:単位は10億ドル=billion)、それに営業利益率(右)の推移をまとめたものである。

このなかでとくに注意が必要なのが右のグラフで、これまで何度も述べてきているように、この営業利益率が0%の線を割り込んだ(=営業赤字となった)まま存続できたところは過去にひとつもない、という点。

この業界には「取り消し不能の論理」(the logic of irrevocability)とでもいうべきものがある。具体的には。

次の3つの条件を満たしたメーカーは成功する。

この3つの条件がすべて揃っていれば、そのメーカーは事業成長の好循環を謳歌できる。そして、どれかひとつでも失われれば他の2つも失われる可能性がたかまり、それが衰退へつながる悪循環を生み出す。

営業利益率の悪化は、そうした変化の徴候を示すものといえる。よくあるのは、消費者からの信頼が失われて製品が売れなくなり、それが原因で携帯通信キャリア、流通業者、小売業者のメーカー離れがはじまり、さらに開発者の離反につながるという悪循環。

この「きりもみ降下」の状態から復活を果たせた例はない・・・無論、そういう緊急事態に有効とされる打ち手も存在するーーつまり、更なる業績悪化を覚悟で、新しいプラットフォーム(の開発)に投資するというもの。この直観に反する動きが、信用や品質、関係の再構築には不可欠とされている。

しかし、実際にはそうした施策はうまくいかない。現実の世界では、墜落を続ける当事者以外に、競合相手が存在するからだ。当事者は重力を相手に墜落を避けるだけでなく、競合相手からの攻撃にも耐えなくては生き残れない。そうこうしている間に、競合相手は当事者の失墜で生まれた空白を埋め、そお顧客を奪って自社のエコシステムに囲い込んでしまう。当事者には身を守る時間も能力もない。

やがて資金が底をつき、顧客は生き残った他社に奪われる。この瞬間、ノキアやRIMが直面しているのは、そんなシナリオである。

tailspin

名詞:(飛行機の)きりもみ降下(spin);

(一般に)事態の急激な悪化, 手の打ちようのない事態, 落ち込み

(執筆:Horace Dediu / 抄訳:三国大洋 / 原文公開日:2012年7月2日)

原文

・RIM’s tailspin